车险新规改革的核心亮点与实用攻略

2025 年车险改革的全面落地,彻底打破了车险市场多年来的 “一刀切” 格局,以 “奖优罚劣” 的费率机制、扩容升级的保障范围和更灵活的投保组合,让车主的保费账单与保障清单迎来结构性重塑,车险的 “个性化” 与 “实用性” 大幅提升。

一、交强险变革:浮动费率 + 保障升级,直观惠及合规车主

作为法定强制险,交强险的改革是此次调整中最贴近车主感知的部分,核心围绕 “保费浮动” 和 “保障加码” 双向发力。

1. 保费告别固定价,驾驶行为直接定高低

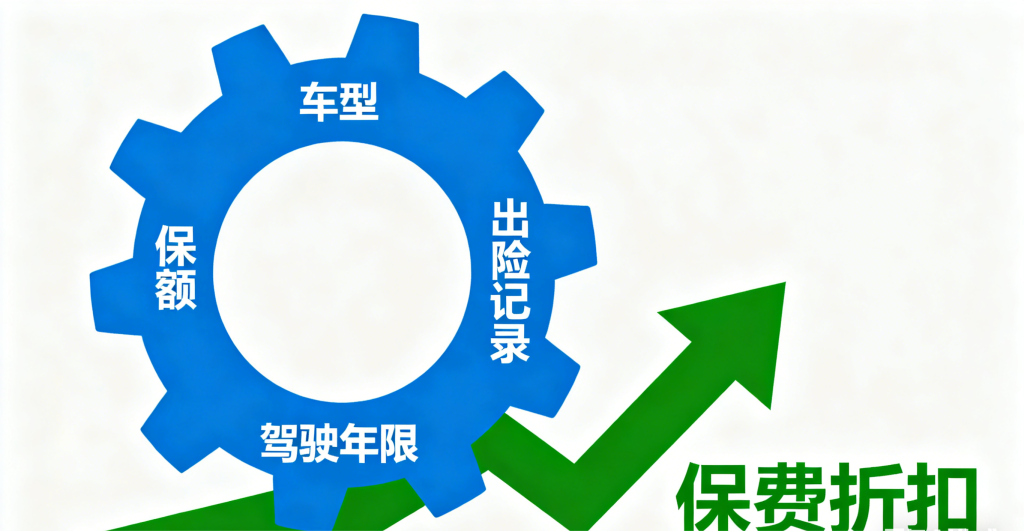

原本全国统一的 950 元交强险基础保费成为历史,全国全面推行浮动费率制度。

基准保费区间明确为 750 元至 1150 元,最终保费与车主近 3 年的出险记录、违章行为深度绑定,真正实现 “好司机少花钱”。

优惠力度向低风险车主倾斜:连续 3 年无事故、无违章的车主,可享受最高 30% 的保费折扣;若所在地区为低风险区域,叠加折扣后最低保费仅需 475 元,较原固定保费节省近一半。

高风险行为面临保费上浮:一年出险 5 次及以上,或发生涉及人员致死的交通事故,保费最高可翻倍至 1900 元;即便是普通违章(如闯红灯、超速),也会触发 10%-30% 的保费上浮,违章成本进一步提高。

2. 保障额度翻倍,特殊治疗首次纳入

在保费浮动的同时,交强险的保障力度同步升级,解决了原保障额度不足的痛点。

核心赔偿限额大幅提升:死亡伤残赔偿限额从 11 万元提高至 18 万元,医疗费用赔偿限额从 1 万元增至 1.8 万元,财产损失赔偿限额维持 2000 元不变,整体保障能力提升超 60%。

保障范围进一步扩容:ICU 监护、特殊药物治疗等此前未覆盖的高额治疗项目,首次纳入交强险医疗费用保障范畴,让事故后的基础医疗保障更扎实,减少车主垫付压力。